股配资平台

股配资平台

1. 股票质押融资:投资者将自己名下的股票质押给民间配资机构,获得资金进行炒股。如果投资者无法按时偿还借款,民间配资机构有权将质押的股票进行强制平仓。

CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年9月21日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

美联储9月19日降息50个基点为我国后续货币政策调整释放出了更大的空间。但9月20日贷款市场报价利率(LPR)5年期利率未做调整,市场预期落空,盘面出现一定幅度调整。

产业方面,铁矿石供需格局偏弱。供应方面,全球铁矿石发运量远端供应回升,近期国内矿山开工率持续回升,本期中国45港铁矿石到港量虽然延续低位,但远期供应偏强;需求方面,本周铁水产量、钢厂盈利率环比小幅增加,但同比仍大幅降低,铁水产量上升不及预期;库存方面,本期45港铁矿石库存回落,但绝对值仍处于近3年同期高位,钢厂进口矿库存环比减少。铁矿石基本面整体偏弱,但宏观预期仍在,短期下跌空间有限。

操作策略:短期震荡思路对待,长期偏空。

风险提示:海外金融风险、国内经济复苏节奏、宏观政策力度、产业链上下游供需情况

正文

一、铁矿石价格:多数矿价格降低

上周铁矿石进口矿澳大利亚杨迪粉价格上涨1元,国产河钢精粉、本钢精粉、马钢精粉价格不变,其余价格小幅下降3-10元不等。

二、铁矿石供给:发运量环比上升,到港量持续下降

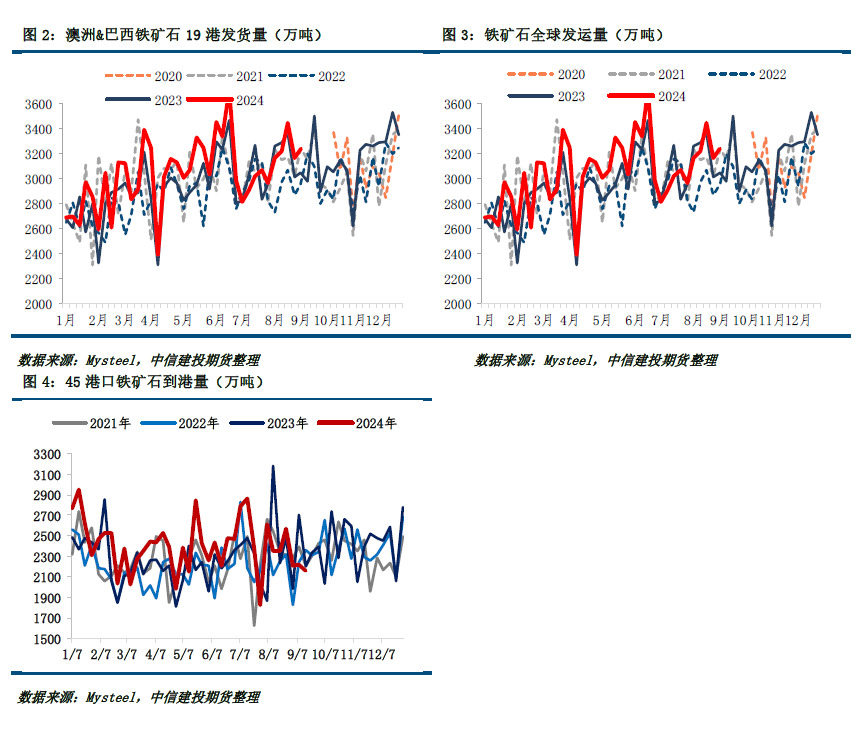

发运量远端供给:全球铁矿石发运量远端供应环比增加,澳洲巴西发运量环比上升约12.3%。2024年9月9日-9月15日Mysteel澳洲巴西铁矿发运总量2902.5万吨,环比增加319.0万吨。澳洲发运量2063.6万吨,环比增加251.1万吨,其中澳洲发往中国的量1815.6万吨,环比增加219.7万吨。巴西发运量838.9万吨,环比增加68.0万吨。

铁矿石到港量近端供给:铁矿石近端供应延续降势,处于近三年同期较低水平。9月9日-9月15日中国47港到港总量2195.5万吨,环比减少191.1万吨;中国45港到港总量2155.4万吨,环比减少62.0万吨;北方六港到港总量为1130.8万吨,环比减少159.4万吨。

三、铁矿石需求:铁水产量、钢厂盈利率环比小幅增加

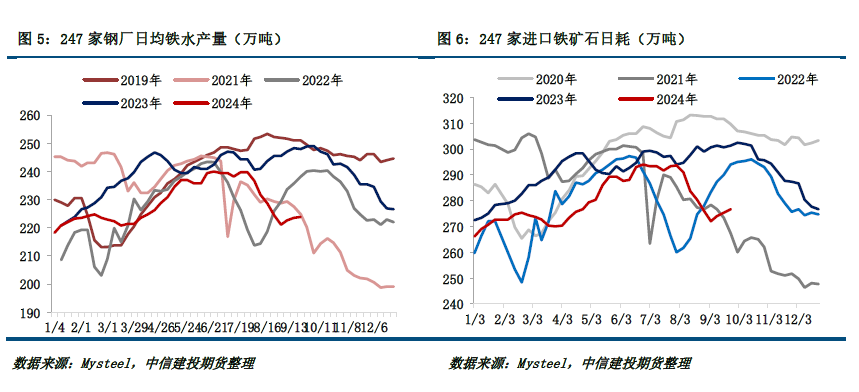

本周铁水产量、钢厂盈利率环比小幅增加,同比大幅降低。截至9月20日,Mysteel调研247家钢厂高炉开工率78.23%,环比上周增加0.60个百分点,同比去年减少6.24个百分点;高炉炼铁产能利用率84.06%,环比增加0.17个百分点,同比减少8.97个百分点;钢厂盈利率9.96%,环比增加3.90个百分点,同比减少32.90个百分点;日均铁水产量223.83万吨,环比增加0.45万吨,同比减少25.02万吨。据Mysteel调研了解,9月有9座高炉计划检修,涉及产能约3.33万吨/天;有16座高炉计划复产,涉及产能约6.13万吨/天。若按照目前统计到的停复产计划生产,预计9月日均铁水产量226万吨/天。

四、铁矿石库存:本期45港铁矿石库存、钢厂进口矿库环比降低

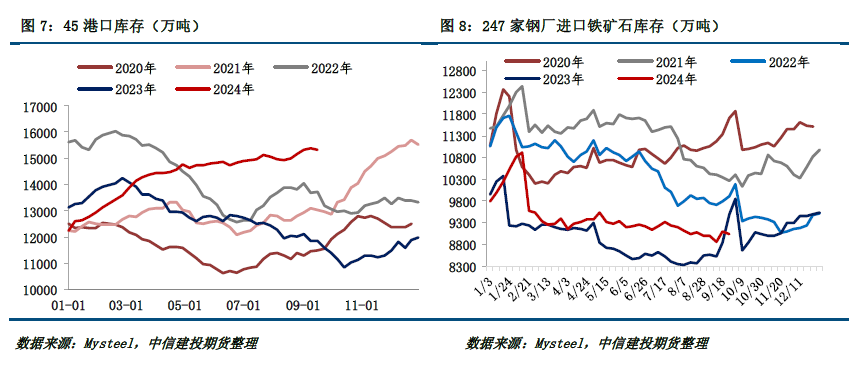

(1)港口库存:本期45港铁矿石库存回落,绝对值仍处于近3年同期高位。截至9月20日,Mysteel统计全国45个港口进口铁矿石库存总量15311.85万吨,环比降71.69万吨。全国47个港口进口铁矿库存为16039.85万吨,环比降48.69万吨;日均疏港量315.45万吨降11.45万吨。

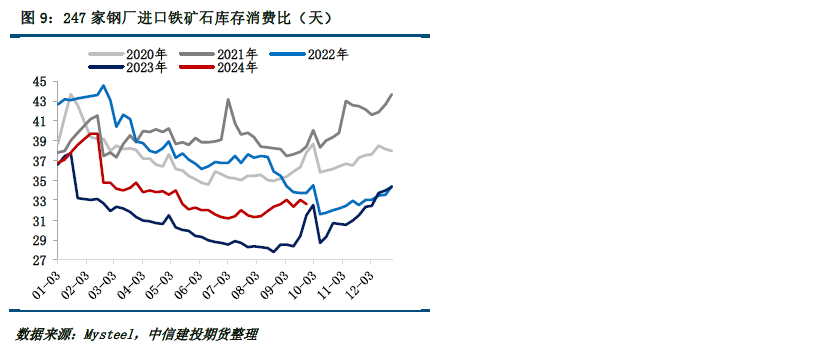

(2)钢厂库存:钢厂进口矿库存环比减少。据Mysteel统计数据,截至9月20日,Mysteel统计全国钢厂进口铁矿石库存总量为9032.66万吨,环比减少57.76万吨;当前样本钢厂的进口矿日耗276.81万吨,环比增加1.48万吨,库存消费比32.63,环比减少0.39天。

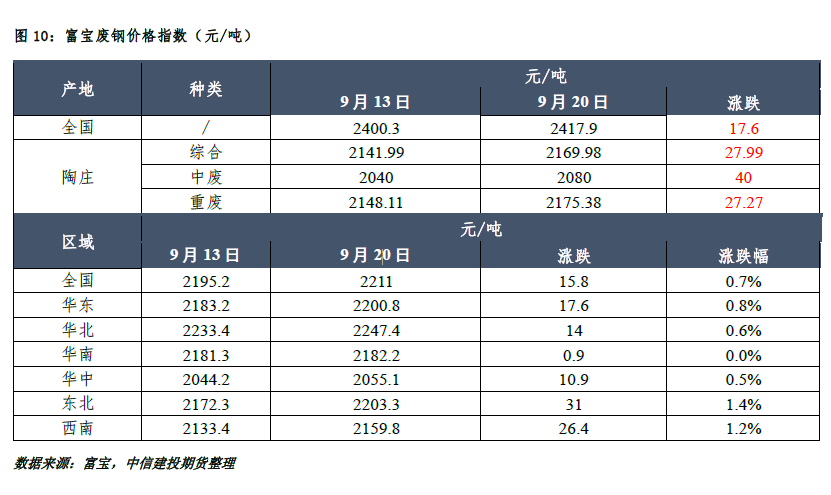

五、废钢基本面:废钢价格全体上升,供需量均小幅上升

(1)废钢价格:全体上升。本周全国废钢市场继上周小幅上涨后,本周持续上涨。

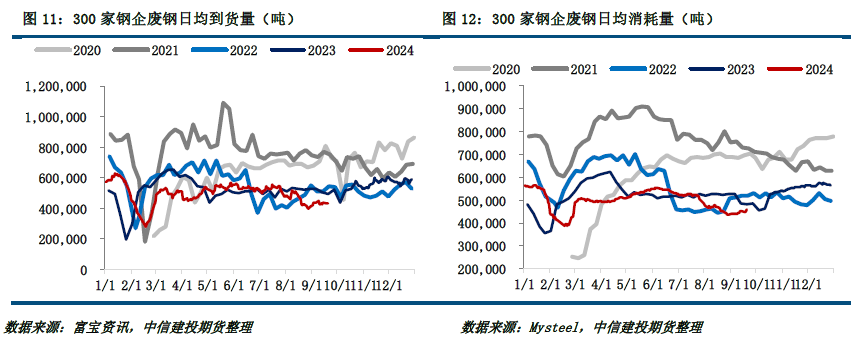

(2)废钢供需:本周废钢供给量、需求量均小幅上升。近期终端需求呈现恢复状态,钢材价格价格的回升带动废钢市场情绪向好,终端需求虽有恢复但仍是缓慢,钢材反弹趋势并不明朗,整体阻碍废钢反弹高度。

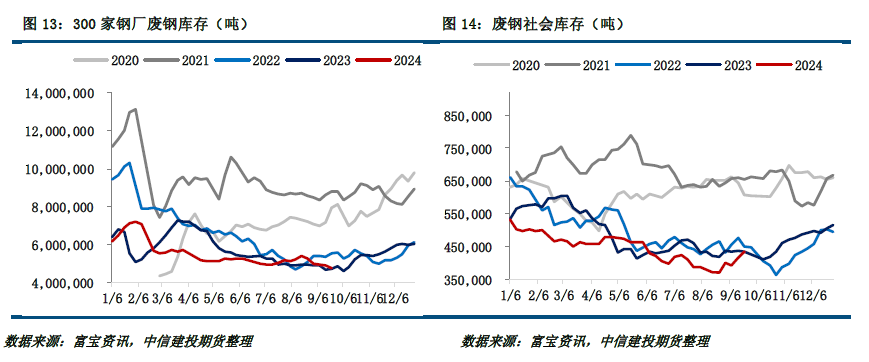

(3)废钢库存:废钢库存:本周钢厂废钢库存持续下降,废钢社会库存逐步回升。目前废钢市场资源流通量偏少,样本企业总库存量整体窄幅下行,考虑到国庆长假将至,部分库存偏低的钢厂存在补库需求,整体短期利好当前废钢价格。

六、总结与展望

美国联邦储备委员会当地时间9月18日宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平,标志着美国自2022年3月启动限制性货币政策后,货币政策由紧缩周期向宽松周期转向,显示出对经济增长放缓的担忧。美联储9月19日降息50个基点为我国后续货币政策调整释放出了更大的空间。但9月20日贷款市场报价利率(LPR)5年期利率未做调整,市场预期落空,盘面出现一定幅度调整。

产业方面,铁矿石供需格局偏弱。供应方面,全球铁矿石发运量远端供应回升,近期国内矿山开工率持续回升,本期中国45港铁矿石到港量虽然延续低位,但远期供应偏强;需求方面,本周铁水产量、钢厂盈利率环比小幅增加,但同比仍大幅降低,铁水产量上升不及预期;库存方面,本期45港铁矿石库存回落,但绝对值仍处于近3年同期高位,钢厂进口矿库存环比减少。铁矿石基本面整体偏弱,但宏观预期仍在,短期下跌空间有限。

操作策略:短期震荡思路对待,长期偏空。

不确定因素:海外金融风险、国内经济复苏节奏、宏观政策力度、产业链上下游供需情况

分析师:楚新莉

期货交易咨询从业信息:Z0018419

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股配资平台