登录新浪财经APP 搜索【信披】查看更多考评等级股票配资合同

恒信配资是国内领先的股票配资平台,拥有丰富的行业经验和雄厚的资金实力。平台提供灵活的配资方案,杠杆倍数最高可达10倍,满足不同投资者的资金需求。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

近期,上市公司任子行(300311)发布公告,因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

据该公告披露,经公司自查,本次立案的原因主要系公司自查发现全资子公司北京亚鸿世纪科技发展有限公司相关年度存在多计资产、多计收入、多计利润等情况,公司已进行积极整改,对相关年度财务报表进行会计差错更正及追溯调整,并聘请会计师事务所出具了相关审计报告。

同时,依据公司于2023年4月28日在中国证监会指定创业板信息披露网站巨潮资讯网(http://www.cninfo.com.cn)披露的《关于前期会计差错更正及追溯调整的公告》(公告编号:2023-014),

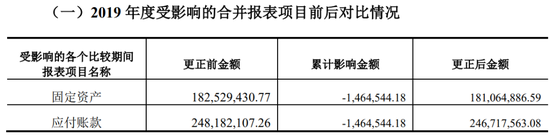

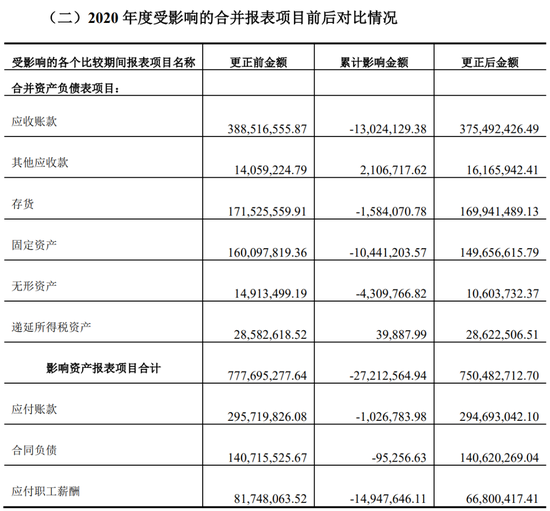

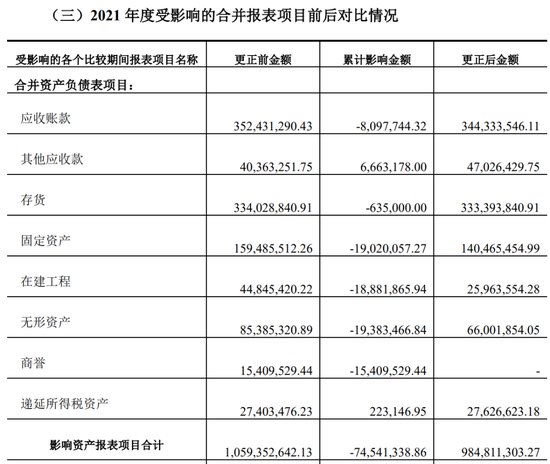

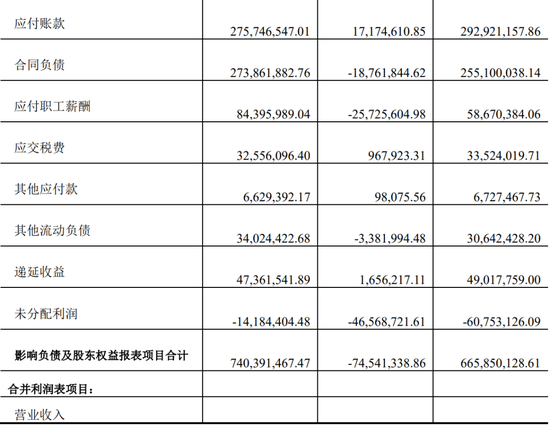

公司全资子公司北京亚鸿世纪科技发展有限公司(以下简称“亚鸿世纪”)2019年存在多计资产,2020年、2021年存在多计收入、多计资产、多计利润等情况,具体如下:

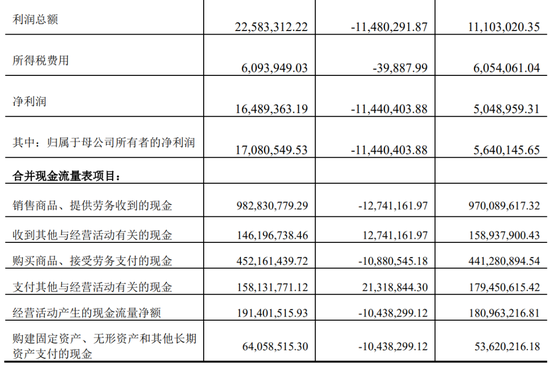

1、因前期会计差错,导致多计收入、资产等,依次对营业收入、营业成本、销售费用、管理费用、应收账款、其他应收款、存货、固定资产、在建工程、无形资产、应付账款、合同负债进行了追溯调整。

2、因多计利润多计提奖金,依次对销售费用、管理费用、研发费用、其他应收款、应付职工薪酬进行追溯调整;因递延收益不满足结转其他收益的条件,依次对递延收益、其他收益、应交税费进行了追溯调整;因缴纳即征即退增值税滞纳金,对营业外支出和其他应付款进行了追溯调整。

3、本公司聘请银信资产评估有限公司对亚鸿世纪形成的商誉进行减值测试,根据评估报告结果,商誉发生减值,依次对资产减值损失、商誉进行追溯调整。

4、因财政贴息重分类,对财务费用、其他收益进行追溯调整。

5、因往来款项性质重分类,对应付账款、合同负债、其他流动负债进行追溯调整。

6、前述调整事项,对影响报表项目的应收账款和其他应收款的坏账准备、递延所得税资产、信用减值损失、递延所得税费用、盈余公积、未分配利润进行了追溯调整。

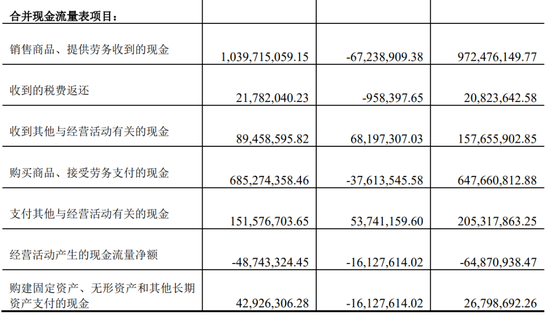

7、部分现金流量列报错误,将原计入了“购买商品、接受劳务支付的现金”“购建固定资产、无形资产和其他长期资产支付的现金”现金流量,调整到“支付其他与经营活动有关的现金”金中;将原计入了“销售商品、提供劳务收到的现金”的现金流量,调整到“收到其他与经营活动有关的现金”中。因需返还即征即退的增值税,调减“收到的税费返还”,调增“收到其他与经营活动有关的现金”。

任子行网络技术股份有限公司(以下简称“公司”)于2024年8月9日收到中国证券监督管理委员会(以下简称“中国证监会”)下发的《立案告知书》(证监立案字007202428号)。因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

经公司自查,本次立案的原因主要系公司自查发现全资子公司北京亚鸿世纪科技发展有限公司相关年度存在多计资产、多计收入、多计利润等情况,公司已进行积极整改,对相关年度财务报表进行会计差错更正及追溯调整,并聘请会计师事务所出具了相关审计报告。具体内容详见公司于2023年4月28日在中国证监会指定创业板信息披露网站巨潮资讯网(http://www.cninfo.com.cn)披露的《关于前期会计差错更正及追溯调整的公告》(公告编号:2023-014)、会计师事务所出具的《关于公司前期会计差错更正专项说明审核报告》、《2020年年度审计报告(更正后)》及《2021年年度审计报告(更正后)》。

本次立案调查期间,公司将积极配合中国证监会的相关工作并严格按规定履行信息披露义务。目前公司经营活动一切正常,本次立案不会对公司的正常经营活动构成影响。

公司指定信息披露媒体为《中国证券报》《上海证券报》《证券时报》和巨潮资讯网(http://www.cninfo.com.cn),公司相关信息均以在上述指定媒体披露的公告为准。敬请广大投资者理性投资,注意投资风险。

特此公告。

任子行网络技术股份有限公司

董事会

2024年8月9日

任子行网络技术股份有限公司(以下简称“公司”)于2023年4月26日召开了第五届董事会第九次会议和第五届监事会第九次会议,审议通过了《关于前期会计差错更正及追溯调整的议案》。根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》的相关规定,公司对前期会计差错进行更正并追溯调整相关财务数据,现将本次前期会计差错更正具体事项公告如下:

一、前期差错更正的原因

公司全资子公司北京亚鸿世纪科技发展有限公司(以下简称“亚鸿世纪”)2019年存在多计资产,2020年、2021年存在多计收入、多计资产、多计利润等情况,具体如下:

1、因前期会计差错,导致多计收入、资产等,依次对营业收入、营业成本、销售费用、管理费用、应收账款、其他应收款、存货、固定资产、在建工程、无形资产、应付账款、合同负债进行了追溯调整。

2、因多计利润多计提奖金,依次对销售费用、管理费用、研发费用、其他应收款、应付职工薪酬进行追溯调整;因递延收益不满足结转其他收益的条件,依次对递延收益、其他收益、应交税费进行了追溯调整;因缴纳即征即退增值税滞纳金,对营业外支出和其他应付款进行了追溯调整。

3、本公司聘请银信资产评估有限公司对亚鸿世纪形成的商誉进行减值测试,根据评估报告结果,商誉发生减值,依次对资产减值损失、商誉进行追溯调整。

4、因财政贴息重分类,对财务费用、其他收益进行追溯调整。

5、因往来款项性质重分类,对应付账款、合同负债、其他流动负债进行追溯调整。

6、前述调整事项,对影响报表项目的应收账款和其他应收款的坏账准备、递延所得税资产、信用减值损失、递延所得税费用、盈余公积、未分配利润进行了追溯调整。

7、部分现金流量列报错误,将原计入了“购买商品、接受劳务支付的现金”“购建固定资产、无形资产和其他长期资产支付的现金”现金流量,调整到“支付其他与经营活动有关的现金”金中;将原计入了“销售商品、提供劳务收到的现金”的现金流量,调整到“收到其他与经营活动有关的现金”中。因需返还即征即退的增值税,调减“收到的税费返还”,调增“收到其他与经营活动有关的现金”。

二、前期差错更正的会计处理对财务状况和经营成果的影响

三、会计师事务所关于会计差错更正事项的专项意见

中兴华会计师事务所(特殊普通合伙)就本次前期会计差错更正事项出具了《关于任子行网络技术股份有限公司前期会计差错更正专项说明审核报告》(中兴华专字(2023)第010615号),具体内容详见公司在中国证监会指定的创业板信息披露网站巨潮资讯网(http://www.cninfo.com.cn)上披露的相关公告。

四、董事会、独立董事、监事会关于前期会计差错更正事项的意见

(一)董事会意见

本次前期会计差错更正事项符合《企业会计准则第28号——会计政策、会计估计变更及差错更正》等有关规定和要求,能够更加客观、准确反映公司财务状况和经营成果,有利于提高公司财务信息质量,未损害公司和全体股东的合法权益。

(二)独立董事意见

本次前期会计差错更正事项符合《企业会计准则第28号——会计政策、会计估计变更和差错更正》、《公开发行证券的公司信息披露编报规则第19号—财务信息的更正及相关披露》等相关规定,本次前期差错更正的决议程序合法、有效,更正后的财务信息更加客观公允地反映公司实际情况和财务信息,不存在损害公司及中小股东利益的情形,我们一致同意公司本次前期会计差错更正事项。

(三)监事会意见

本次前期会计差错更正事项符合《企业会计准则第28号——会计政策、会计估计变更和差错更正》、《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》等相关规定,董事会关于本次前期差错更正的审议和表决程序符合法律、法规及公司章程的规定,我们同意公司本次前期会计差错更正事项。

五、备查文件

(一)《第五届董事会第九次会议决议》;

(二)《第五届监事会第九次会议决议》;

(三)《独立董事关于第五届董事会第九次会议相关事项的独立意见》;

(四)中兴华会计师事务所(特殊普通合伙)出具的《关于任子行网络技术股份有限公司前期会计差错更正专项说明审核报告》(中兴华专字(2023)第010615号)。

特此公告。

任子行网络技术股份有限公司

董事会

2023年4月28日

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资合同